案例

甲企业与A运输公司签订了运输协议,暂未执行,因企业发展需要,需终止协议,与A公司协商达成一致,支付A公司一笔违约金,取消合同。A公司收款后,开出一张收款收据给甲企业。

这可让甲企业的会计新人犯了难,只有收据,没有发票,如何入账呀?赶紧去请教会计师傅。谁知,师傅看了收据后,直接让会计正常入账,无需索要正式发票。

会计新人:没发票,能入账?

师傅:能。

会计新人:入账需要老板签字批准么?

师傅:不用。走正常审核流程就行。

会计新人:老板问起这没发票的账怎么办?

师傅:能正常税前扣除,不会让公司多缴税。与A运输公司保持良好关系,以后说不定还需要合作的。

会计新人:师傅,你这和学校教的不一样啊,不会有问题吧。。。。。。

那么师傅的教法到底对不对呢?

广告之后,马上回来~

广告时间

做凭证就用好会计,快捷简单,省时省心

广告之后,欢迎回来~

解答:

会计师傅教的做法,究竟对不对呢?有以下几点问题需要分析:

1、财务做账,没有发票做原始凭证,是否可以?

《中华人民共和国会计法》第九条各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计账簿,编制财务会计报告。

第十四条会计凭证包括原始凭证和记账凭证。“原始凭证”又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的文字凭据。

而税务部门的征收管理工作,偏重“以票控税”的要求,让很多会计做账,觉得必须要见发票才能做账。其实,这是一个很大的财税操作误区。财务工作与税务工作虽然常有交集,但不能混为一谈。

既然《会计法》并没有要求只有发票才能代表经济业务进行会计核算,那我们就来看看“原始凭证”究竟有哪些门道(一般从原始凭证的来源,来划分类别):

(1)外来原始凭证:是指在同外单位发生经济往来事项时,从外单位取得的凭证。如发票、飞机和火车的票据、银行收付款通知单、企业购买商品、材料时,从供货单位取得的发货票等。

(2)自制原始凭证:是指在经济业务事项发生或完成时,由本单位内部经办部门或人员填制的凭证。如收料单、领料单、开工单、成本计算单、出库单等。

对于本案例,因为违约金不属于增值税的应税范围,所以A企业不开具对应的发票,是正常的,开出收据已经足矣证明本项业务的真实性。(当然,还需要有协商合同内容、纪要等辅证)。

再者,公司刚开业时,股东投入 公司的实收资本,也只是银行的汇款单、对账单,同样是不可能开具出发票的业务。而营改增后,银行的某些收费金融服务项目,则属于增值税的应税项目,理应由银行开具增值税发票,供企业入账、税前扣除。

根据我国的目前国情,常见的原始凭证有:

①.发票(最多的,也是常常被提起的);

②.外企业开具的收据;

③.财政非税收入专用收据;

④.中国人民解放军或武警部队的财务专用收据;

⑤.医院、学校等依法使用的专用收据等;

⑥.捐赠收据;

⑦.企业内部自己的工资表、奖励单、付款单、收款收据、成本核算资料、实物发放资料等;

⑧.资产被盗报警资料、法院裁定(判决、调解书)等。

所以,会计师傅所说的无票可以入账,在某些情况下,是合法合理的。

【财税知识拓展】

本案例中,由于合同还未执行,所以终止合同后,支付的违约金,不属于增值税的应税项目,无需开具发票。若合同执行途中,终止合同而支付的违约金,就属于增值税规定中的“价外费用”,是属于应税范畴,需要开具增值税发票的。

2、违约金是否可以税前扣除?

《中华人民共和国企业所得税法》第八条:企业发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

违约金计算的依据应该是订立运输合同的双方在合同中明确签订违约的条款,合理的凭据具体包括:合同、支付违约金的有关协议、支付违约金的银行结算凭证等。

所以,在经营活动中发生的、按经济合同规定支付的违约金,属于与取得收入有关的支出,可以在税前扣除。

3、资金流出、报销流程需要老板签字吗?

从财务做账、以及《会计法》要求来看,没有任何法律或规定约束必须老板审批后,财务才可以入账的说法。

资金流转、报销、审核是否需要老板或者领导签字,具体要根据企业的规模、管理流程来判断。某些大中型企业的分级授权制度建立的比较完善,财务核算、报销等流程也就按照分级授权制度办理。而小企业可能所有的管理都是老板个人“一把手”管控。

其实财务核算的记账凭证,已经有分级审批要求,一般是记账会计填制凭证,另需要审核会计审核凭证,数据方可流转到明细账、余额表等。

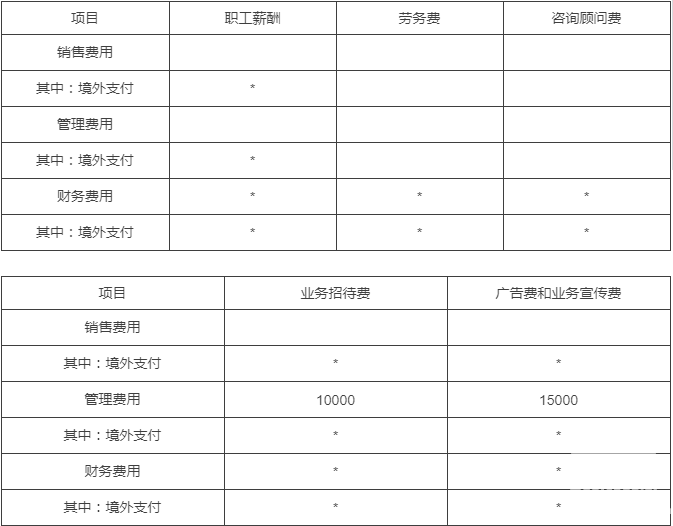

例如智能云财务“畅捷通好会计”,虽然追求的是极简的操作与高效的人机交互,但对凭证核算、审核等需要严格遵守《会计法》与公司财务制度要求的人员权限,依然有完美的应对方案:专业版支持设置3个会计(可增购)、1个老板、1个出纳,轻松实现模块权限、审核权限分配。

所以综上所述,师傅的教法还是符合这个公司的现实情况滴。小徒弟是会计新人,实际处理问题的经验比较少,所以免不了会难以理解师傅的做法。所谓纸上谈兵终觉浅,小徒弟还需多多练习啊~

关注用友

联系我们

服务支持