常听见这样的论调:企业处于筹建期,还没正式开展经营活动,更谈不上取得收入,所以不用汇算清缴企业所得税,即使汇算清缴,也只需要零申报就行,因为根本没有利润,没有应纳税所得额。

这样的说法对吗?好像还有税法依据做支撑:

首先,已依法申请营业执照并办理税务登记的纳税人,均应按照现行税收相关规定进行企业所得税汇算清缴申报,所以筹建期,也是需要进行汇算清缴纳税申报的。

其次,问题的焦点在于是否会形成应纳税所得额,是否零申报。

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第七条,企业自开始生产经营的年度,为开始计算企业损益的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,应按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》(国税函〔2009〕98号)第九条规定执行。

国税函〔2009〕98号第九条,新税法中开(筹)办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。企业在新税法实施以前年度的未摊销完的开办费,也可根据上述规定处理。

从以上两条税法规定可以看出,企业在筹建期发生的费用成本支出,会形成会计利润上的亏损,但不会形成税务利润的亏损(筹办费用支出,不得计算为当期的亏损),这也就是所谓“筹建期企业没利润,不用汇算清缴企业所得税”说法的来源。

而实际上,大多数筹建期企业,也的确只需要做汇算清缴,无需纳税。

【案例】

某企业2016年度为筹建期,不考虑资本性的支出,发生业务招待费10000元,其他筹建费用支出(假设为广告费与业务宣传费)50000元。

则该企业应计入“管理费用”的“开办费”科目金额为60000元,利润表上利润总额为-60000元。

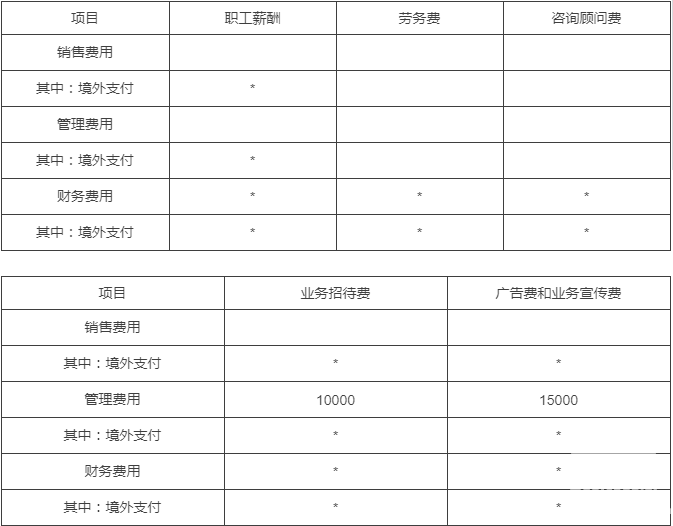

对于2016年的汇算清缴申报表,填写A104000《期间费用明细表》如下:

期间费用明细表

对于业务招待费,需要纳税调增10000×40%=4000元。

《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第五条“关于筹办期业务招待费等费用税前扣除问题”规定,企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除;发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

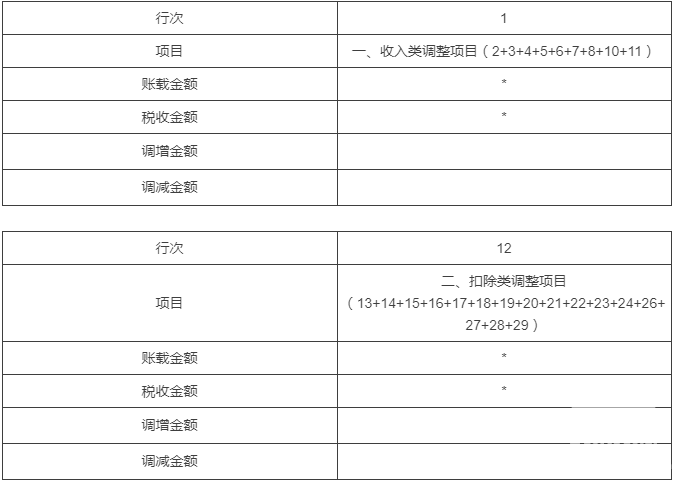

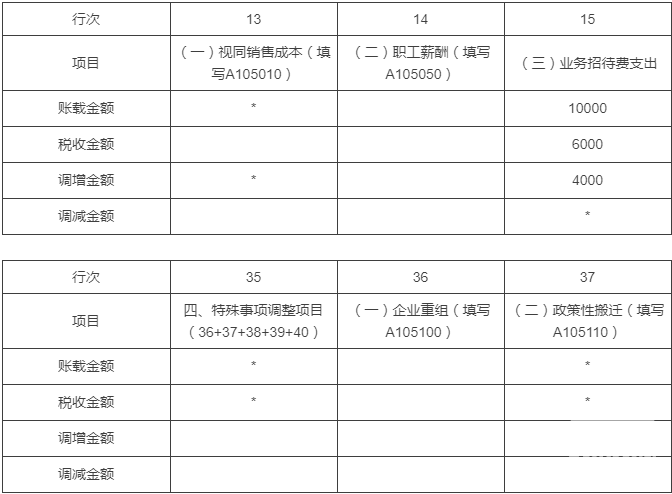

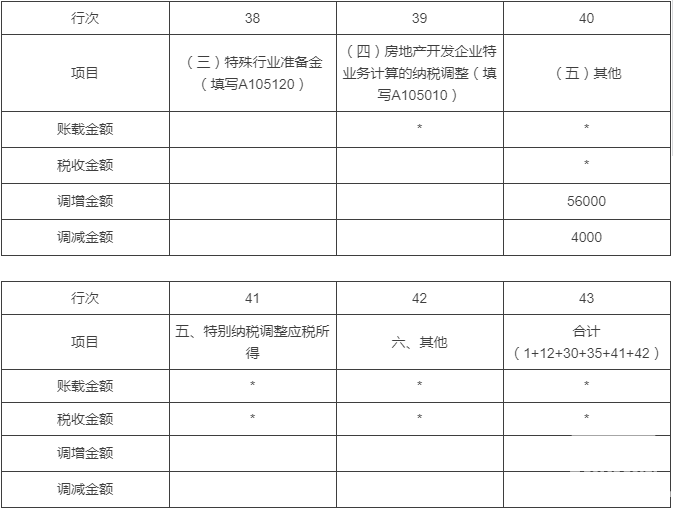

所以A105000《纳税调整项目明细表》如下:

纳税调整项目明细表

按照国税函〔2010〕79号规定,6万元的支出不计入当年税务利润,所以“应纳税所得额”最终调整结果为0元。

说完了调表,再来谈谈,筹建期就真的一定不涉及企业所得税吗?

【案例】

某税局通过征管系统预警,发现某有限公司连续3年企业所得税零申报,于是展开风险稽查,发现该公司为生产型企业,3年来一直处于建设生产基地的工程中,支出均为基地建设相关的费用及管理人员办公、工资等支出,暂无任何生产经营收入,符合筹建期企业所得税零申报的正常情况。

但同时税局注意到该大型企业往往会有大量注册资金到账,在筹建期内,用不完的注册资金也会存放在公司账户上,会形成“银行存款”的“利息收入”,而企业所得税发对于利息收入是属于纳税申报范围的。

于是税局对该公司进一步问询,了解到公司在筹建期取得的银行利息收入,简单的进行账务处理直接冲减开办费,所以企业所得税应税收入中没有申报相关利息收入。

而税局的评估稽查人员认为:企业取得的银行存款利息收入属于企业所得税应税总额的一部分,应当申报缴纳相关企业所得税,且没有特殊减免政策。银行存款利息收入不应该与费用支出直接相抵。

企业所得税相关规定(国税函〔2009〕98号)对于筹建期的费用支出应当列入长期待摊费用,一次性在开始经营之日的当年扣除,或者按照有关长期待摊费用的处理规定处理。并没有允许在筹建期内与收入抵减。

所以判定:企业筹建期间取得的利息收入应该作为应税收入申报缴纳企业所得税。

所以,从以上两个问题及案例分析,可以得出结论:企业处于筹建期时是需要做企业所得税汇算清缴申报工作的,并且不会因为筹建期无经营所得,就判定一定零申报企业所得税。

好会计

——智能云财务助力会计转型——

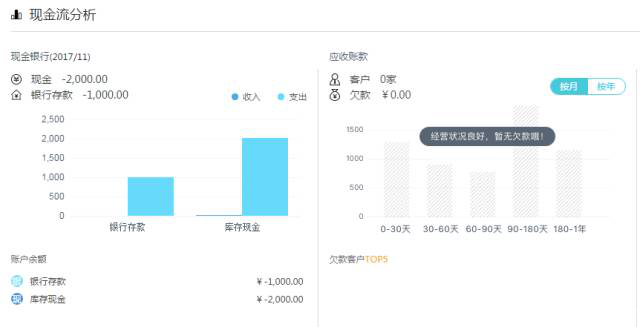

筹建期时,也可以利用《好会计》的经营状况分析图标,直观的按月向老板展现当前的“成本、费用、税金、利润”状况。

在公司步入正常经营期后,更可以即时展现现金流量情况与税务风险分析情况:

做财务想要省时省力,不妨试试好会计,现在注册即可免费试用。

今日安利

做账就用畅捷通好会计

好会计传承用友29年财务品质,支持一键完成计提、摊销、结转凭证。在期末结转——计提工资时,根据上月的凭证自动判断生成; 操作更简单,核算更便捷,更智能。

扫码了解更多好会计故事

好会计——智能云财务助力会计转型

用友29年品质传承