行业资讯

近期财政部、税务总局、科技部联合印发《关于企业委托境外研究开发费用税前加计扣除有关政策问题的通知》(财税〔2018〕64号)、《关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)。财政部税政司、税务总局所得税司、科技部政策法规司负责同志就研发费用加计扣除政策调整有关问题答记者问。

1、问:企业委托境外研发费用加计扣除金额如何计算?

答:财税〔2018〕64号文件明确,企业委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除。上述费用实际发生额应按照独立交易原则确定。委托方与受托方存在关联关系的,受托方应向委托方提供研发项目费用支出明细情况。

2、问:委托境外进行研发活动由委托方到科技部门进行登记,而委托境内研发是要求受托方登记,为什么两者不保持统一呢?

答:由于受托方一般是享受增值税等其他税种税收优惠政策的主体,科技部门为便于管理、统计,避免双重登记,因此明确发生委托境内研发活动的,由受托方到科技部门进行登记。

而委托境外进行研发活动的受托方在国外,不受我国相关法律管辖,要求受托方登记不具有操作性,因此财税〔2018〕64号文件对此进行了调整,将登记方由受托方调整至委托方,以保证委托方能顺利享受政策。

3、问:提高研发费用税前加计扣除比例后,在享受优惠的研发费用口径和管理要求方面有何规定?

答:财税〔2018〕99号文件主要是提高了研发费用的加计扣除比例,关于享受优惠的研发费用口径和管理要求,仍按照财税〔2015〕119号、财税〔2018〕64号和《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》(国家税务总局公告2015年第97号)等文件规定执行。

精华集锦

销售业务中,经常会由于质量、交期或者滞销等各种原因收到退回的货物。之前我们介绍了【T+】各种情况下的采购退货处理方法攻略,那么T+销售退回业务需要如何处理呢?成本如何确认呢?两张图就能说清楚~嘿嘿O(∩_∩)O~

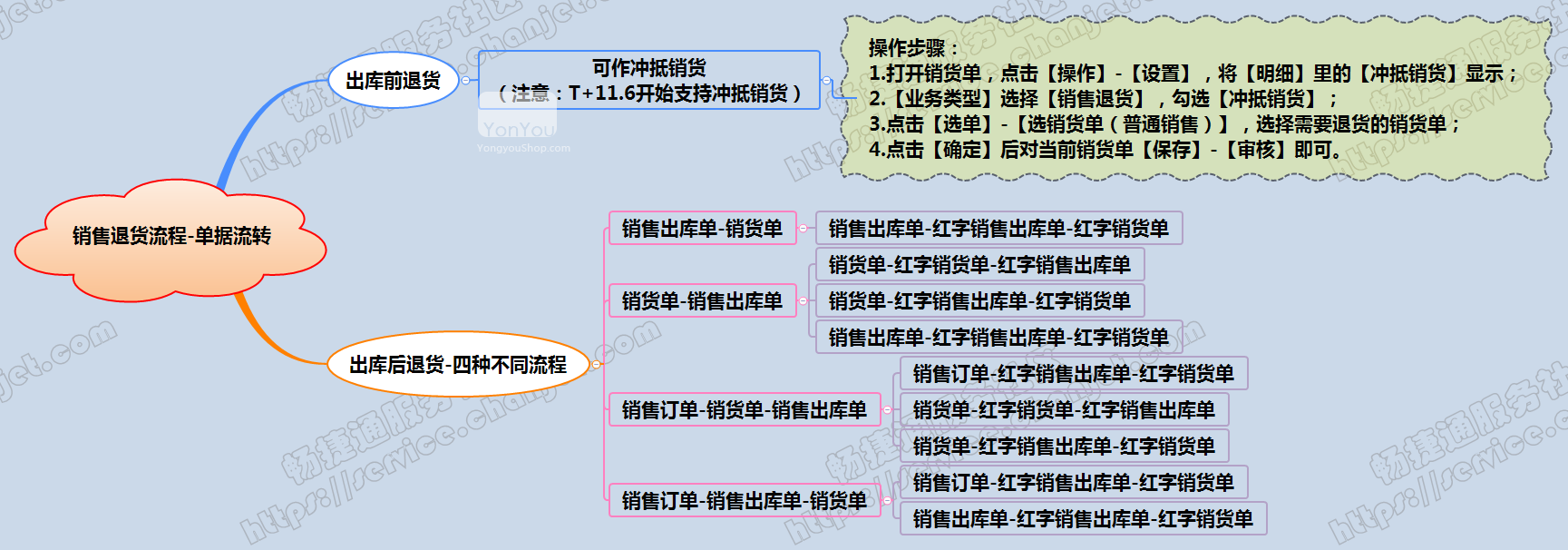

1销售退货流程-单据流转销售退回过程,可以分为两种情况,出库前退货和出库后退货,这两种退货在软件中需要经过单据流转,那么单据流转有哪些顺序,是怎样的步骤呢?请看下图:

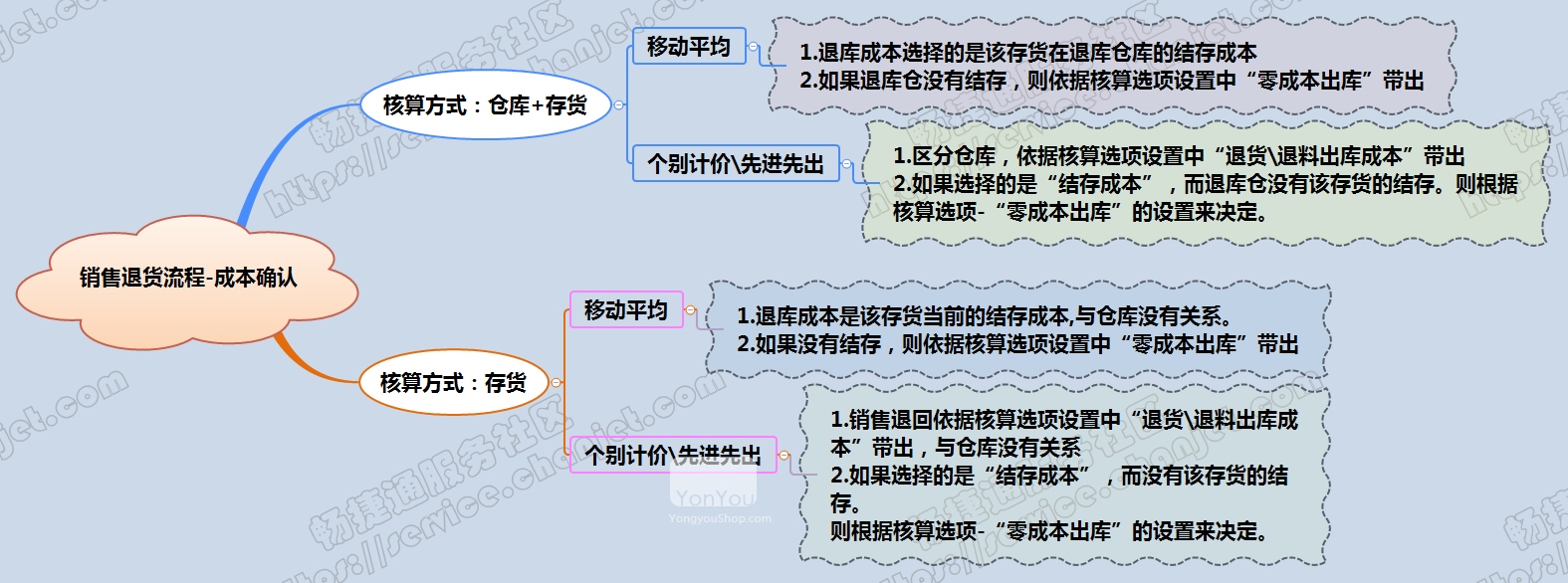

2销售退货流程-成本确认我们都知道销售出库单的成本是通过成本计价方式来确定的,那么退货业务成本应该如何确定呢?下图分别介绍了四种情况下成本的确定方式:(一)假定计价模式选择的:仓库+存货,存货的计价模式选择移动平均法。(二)假定计价模式选择的:仓库+存货,存货的计价模式选择先进先出法或者个别计价法。(三)假定计价模式选择的:存货,存货的计价模式选择移动平均法。(四)假定计价模式选择的:存货,存货的计价模式选择先进先出法或者个别计价法。