变化一

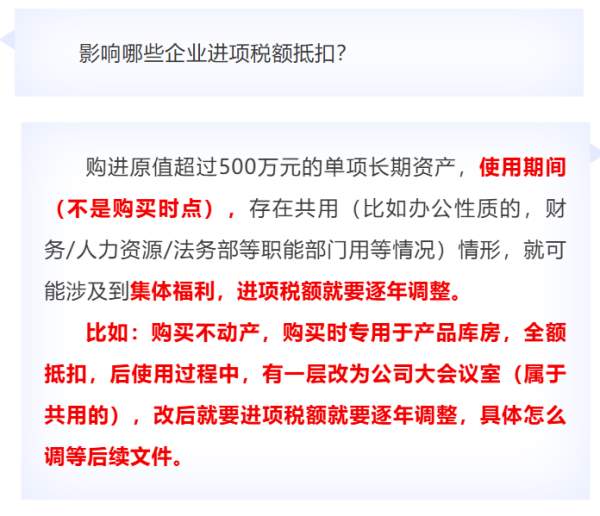

《中华人民共和国增值税法实施条例》第二十五条: 一般纳税人取得的固定资产、无形资产或者不动产(以下统称长期资产),既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、不得抵扣非应税交易、集体福利或者个人消费(以下统称五类不允许抵扣项目)的,属于用作混合用途的长期资产,对应的进项税额依照增值税法和下列规定处理:

(一)原值不超过500万元的单项长期资产,对应的进项税额可以全额从销项税额中抵扣;

(二)原值超过500万元的单项长期资产,购进时先全额抵扣进项税额,此后在用于混合用途期间,根据调整年限计算五类不允许抵扣项目对应的不得从销项税额中抵扣的进项税额,逐年调整。

长期资产进项税额抵扣的具体操作办法,由国务院财政、税务主管部门制定。

变化二

财政部、税务总局关于延续实施境外机构投资国债和地方政府债券增值税政策的公告

财政部、税务总局公告2026年第6号

现将境外机构投资我国在境外发行国债、地方政府债券增值税政策公告如下:

自2025年8月8日起至2027年12月31日止,对境外机构投资我国在境外发行国债、地方政府债券取得的债券利息收入,免征增值税。

政策条文看起来是“原则+期限”,但真正落到财务实操,考验的从来不是记不记得政策,而是账务能不能持续、准确地执行。财务软件的价值就不只是省事,而是帮你把政策真正“落到账里”。

AI智能财务软件

在日常做账过程中,遇到不会处理的业务,系统可提供实时做账辅导;

面对不断更新的财税新政,AI 自动进行条文拆解与实务解析,结合企业实际场景给出可落地的处理建议。

让财务人员不靠死记政策、不再反复翻文件,把复杂问题一次搞清楚,做账更稳,合规更有底气。

1秒智能管票、AI自动避雷

发票自动获取,不用一张张录

一键对接电子税务局,自动同步进项 / 销项发票

发票自动做账,凭证不手敲,一键生成会计凭证

自动校验发票真伪、状态,重复报销、异常发票自动预警

智能增值税测算

资金流水自动生成凭证

银企直联无缝对接:支持多家主流银行,自动同步流水,无需手动导入

智能业务场景识别:AI自动匹配业务类型,精准生成对应会计凭证

财务数据实时更新:资金变动秒级同步,确保账实完全一致

全流程自动化处理:从流水同步到凭证生成,全程自动完成

关注用友

联系我们

服务支持