自从电子发票全面推广后,很多代账老师都收到税局的“开票—申报”比对提醒。所以日常做账报税的勾稽关系千万别忽视!

用友软件已经把常见比对红线整理好了,帮你在录凭证、出报表、一键报税时自动绕坑,安心又省时!

1

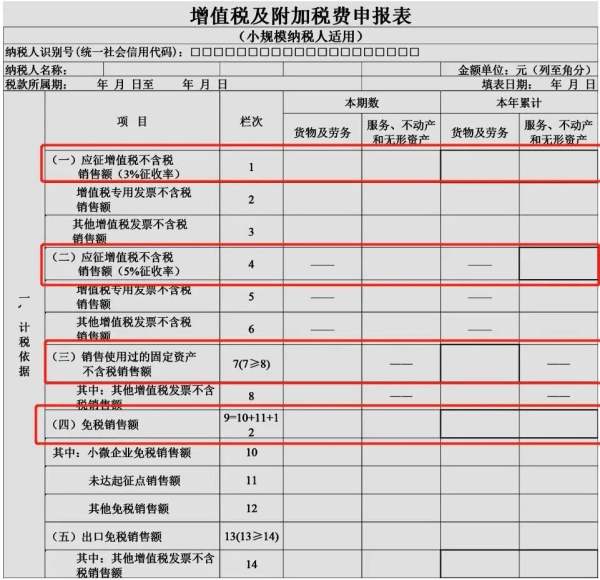

小规模纳税人申报比对问题

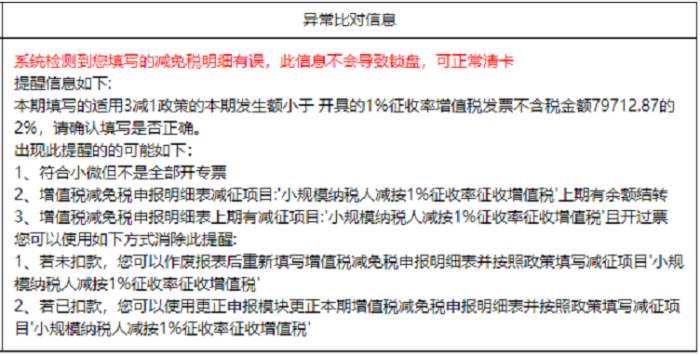

很多人反馈:小规模一填“减免税明细表”就亮红灯,系统提示“3减1”发生额必须=1%发票不含税销售额×2%,差一点都不让过!

别急,先把自己这几组数捋清:①本季度总销售额②1%税率发票不含税合计③理论上应填的“本期发生额”。账载、票面、申报面三栏对平后,大胆点“强制提交”——新版电局就是这么傲娇,只要逻辑没错,秒过!万一仍卡壳,把截图+数据表U盘带齐,去大厅窗口人工受理,同样能顺利清卡,别因提示耽误征期。详细步骤和自检模板跟用友软件往下看,照抄就能过!

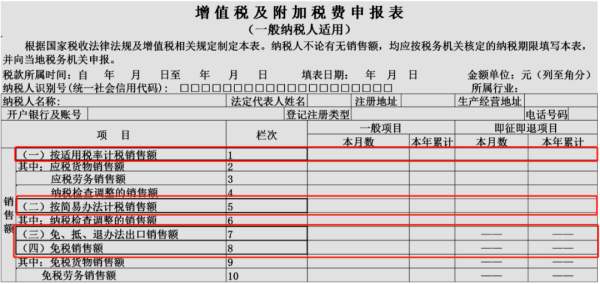

总销售额10万,未超过季度30万限额,可以享受小规模纳税人免增值税政策。但所开具专票部分需要按发票上的税额交税,这部分不免。

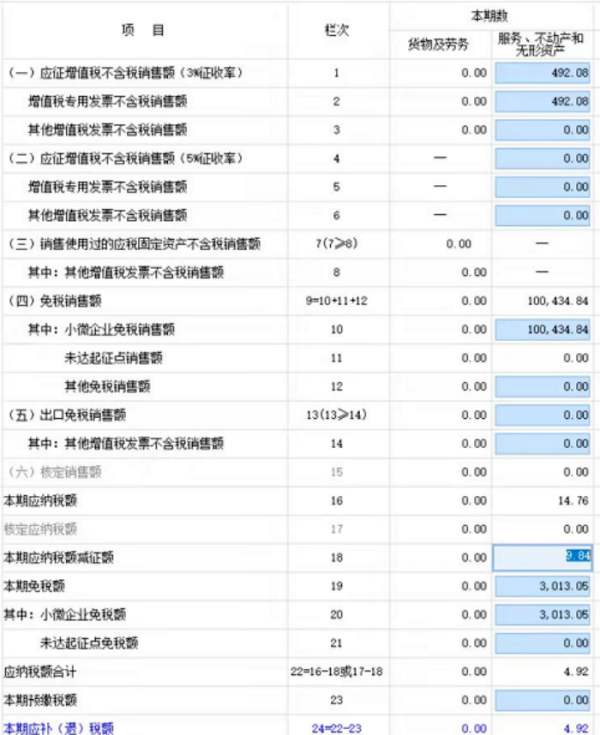

企业应该填写的申报表是这样的:

按理说没有任何问题。但是提交申报的时候,减免税明细表始终无法通过比对。系统提示是,减免税明细表本期发生额小于开票的不含税金额的2%。

开票的不含税金额的2%等于2018.54

我们填写的是9.84

最近很多人也碰到这个弹窗!小微减免那块本来就不用填“减征发生额”,现在申报系统自动拿开票的不含税金额去比对,肯定对不上。

大家要是核过报表没毛病,直接点“继续申报”就行,别被提示吓住,该报的税正常报,没事的。

要是系统一直卡着不让提交,反复让你改,先静下心来再核对一遍报表;确实没填错却仍被卡住,就别跟电脑耗了,带上资料去税务大厅,帮你一次性搞定申报。

2

印花税与增值税比对

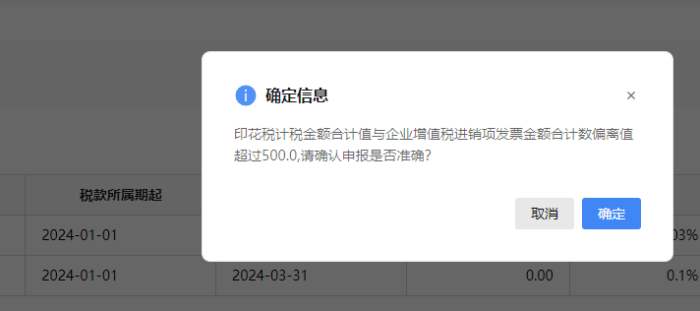

自从新电子税务局上线以后,就出现了这样一条纳税比对:

“印花税计税金额合计值与企业增值税进销项发票金额合计数偏离值超过500,请确认申报是否准确?”

答:新电局会自动与当期企业增值税进销项发票金额合计数进行比较,以起到提示提醒是否存在少报、漏报的情况,若核实计税依据无误,继续进行申报即可。

干这行这么久,头一回碰到印花税跟增值税被拉在一起比对。按税务局的解释,其实就是新电子税务局多了道自动校验,系统把两税数据碰了下头,才跳出提示。

只要点开提示对照一下数字,确认自己没填错,直接点“继续申报”就行,别让这条风险提醒吓到,该交的税正常交,不会多收一分钱。

3

企业所得税收入

与增值税收入的比对

尽管企业所得税和增值税收入(销售额)范围不同,但其差额不会太大。通过对企业所得税收入与增值税销售额的比对,可以检查企业是否存在少计收入等情况。

一、预警值

企业所得税收入小于增值税销售额的部分占比超过10%

二、数据来源

(一)企业所得税收入

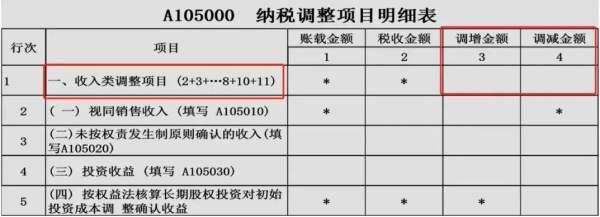

企业所得税年度纳税申报表主表第1行营业收入金额,(包括会计上的主营业务收

入和其他业务收入)+A105000纳税调整项目明细表第1行纳税调增收入-A105000

纳税调整项目明细表第1行纳税调减收入。

(二)增值税收入

1、一般纳税人:当年12月增值税及附加税费申报表(一般纳税人适用)第1行、第5行、第7行、第8行销售额累计数。

2、小规模纳税人:当年12月增值税及附加税费申报表(小规模纳税人适用)第1行、第4行、第7行、第9行、第13行销售额的累计数。

三、问题指向

少记、漏记收入、延迟确认收入

四、超出预警值的正常情况

1.两税节奏不同步:预收货款时增值税按开票全额算,企业所得税得分期确认收入,时间差导致对不上。

2.税目口径有别:把货交给代销方,增值税要“视同销售”,企业所得税却按“未转移风险”不算销售,两边口径自然不一致。

3.资产处置差异:固定资产清理收入,增值税按“旧货”简易计税,企业所得税按净值差额确认收益,金额不同系统就会亮提示。

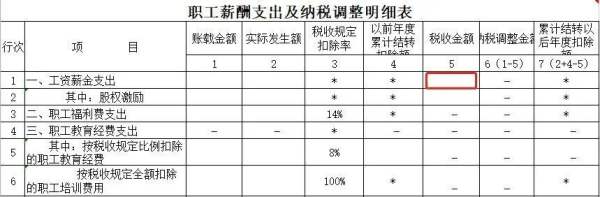

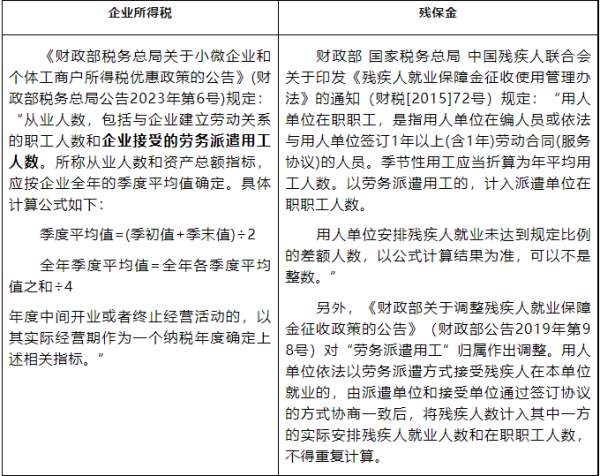

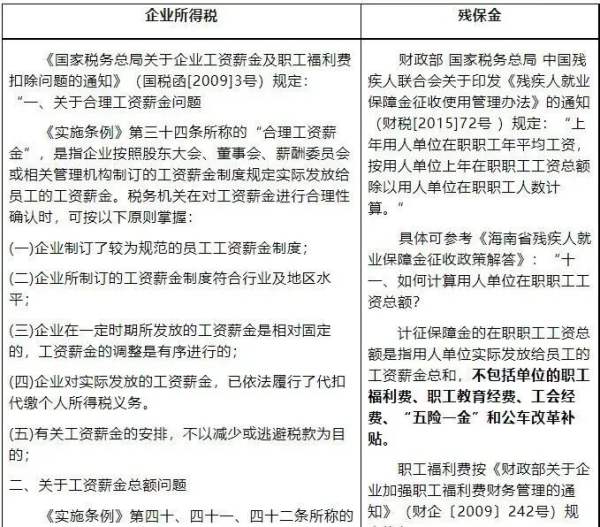

4

企业所得税申报工资

和个税申报工资的比对

通常,企业所得税前扣的工资和个税申报的工薪收入应基本对得上。若两者差距过大(各地标准不一),特别是税前扣除远高于个税申报数,就可能存在多扣工资少缴企业所得税,或少报收入少缴个税的风险。

一、差异预警提示

个税申报表与企税申报表直接对比

二、差异来源

1、企业所得税汇缴申报表

2、个人所得税预缴申报表

三、两者差异的原因

1、正常的、合理的原因

(1)计提了年终奖

企业当年预提的年终奖在次年5月31日之前发放的, 可以在当年税前扣除,但个税是实际发放时(次年)才扣缴,形成了差异。

(2)拖延了员工的工资

企业账面上计提了员工的工资,但拖延至次年5月31日之前发放,个税在次年实际发放时才扣缴,形成了差异。

2、不合理的原因

(1)多列工资薪金支出

比如,企业伪造了工资发放明细表虚列成本以及工资薪金的核算范围不正确等。

(2)少申报工资薪金收入

主要有以下情形:

a.员工发放了工资,但未申报个税,或者按照较低的收入申报个税

b.企业多数员工的工资薪金收入常年处于5000元以下,其他收入通过报销形式发放

C.部分员工现金发放工资,不申报个税

d.年收入未超过6万的员工,认为可以不申报个税

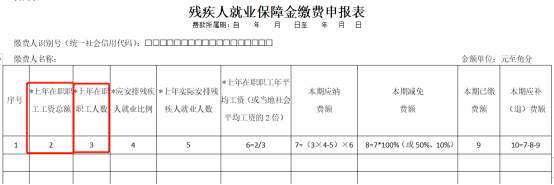

5

企税汇缴工资总额

与残保金申报工资总额差异

一、差异预警提示

系统提示风险:2023年企业所得税汇算清缴申报的工资总额和人数与本次残保金申报的工资总额和人数不一致。

二、差异来源

1、企业所得税汇缴申报表

2、残保金申报表

三、两者是否必须一致

1、从职工人数来说

(1)企业所得税的从业人数包括企业接受的劳务派遣用工人数,而残保金的人数中,首先,劳务派遣人员是属于派出方的,其次,以派遣方式接受残疾人在本单位就业的,人员归属由派遣单位和接受单位通过签订协议的方式协商确定归属,这也可能存在口径差异。所以在人数统计方面,企业所得税口径的人数和残保金的职工人数就存在差异。

(2)退休返聘人员无法和企业签订劳动合同,即无法与企业建立劳动关。因此,企业所得税和残保金的职工人数应均不包含退休返聘人员。

2、从工资总额来看

如果有特殊情况或者特殊人员,两者有一定的差异:

(1)劳务派遣:如果劳务派遣员工的人数计入用工单位,则工资总额应该在用工单位的工资总额中包含;反之,应全部不在用工单位包含,而计入派遣单位的人数和工资总额。

(2)退休返聘:企业因返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。而返聘离退休人员无法和企业签订劳动合同,则不应纳入残保金的工资总额基数。

总结:

1、按现行政策,只要没有返聘、劳务派遣等特殊员工,残保金用的“人数+工资”跟上年度企业所得税申报的口径基本该对齐,差个仨瓜俩枣系统也不会闪红灯。

2、所以,若无特殊人员或特殊情况,直接把企业所得税表里的工资总额搬过来当残保金基数,用友软件觉得完全可行,省得再算一遍。

6

各类提示的处理方式指南

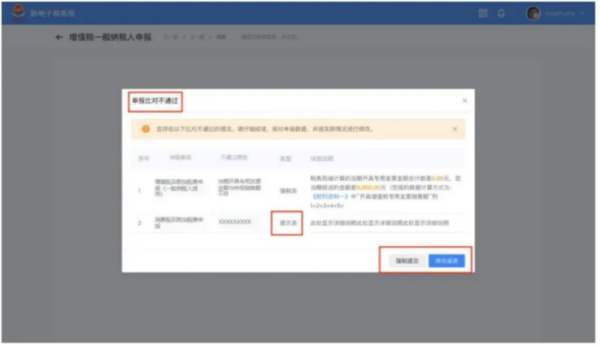

有些粉丝收到关于收入、成本、费用和利润较上年同期增长或下降50%的风险提示。那么像此类提示,由于企业的生产经营情况是变动的,有波动也属实正常,如果企业是正常申报,没有填写虚假数据,大可不必紧张,正常申报即可。

总之,在填报过程中可能会有各种提示,大概有以下几类:

1、若系统出现“填写校验不通过”提示(如下图),则纳税人必须根据左下角(红色)提示正确修改表单内容后,才能提交。

2、若系统出现“提示类申报比对不通过”(如下图),纳税人可以根据系统提示点击【修改报表】;也可以点击【强制提交】。比对不通过数据会形成后台记录,纳税人可通过更正申报表,消除比对异常记录。

3、若系统出现“强制类申报比对不通过“,纳税人可以根据系统提示点击【修改报表】;也可以点击【强制提交】,但会产生申报比对异常转办事项流转至税务人端,纳税人需跟踪比对异常处理情况,否则会影响纳税人发票开具等。

7

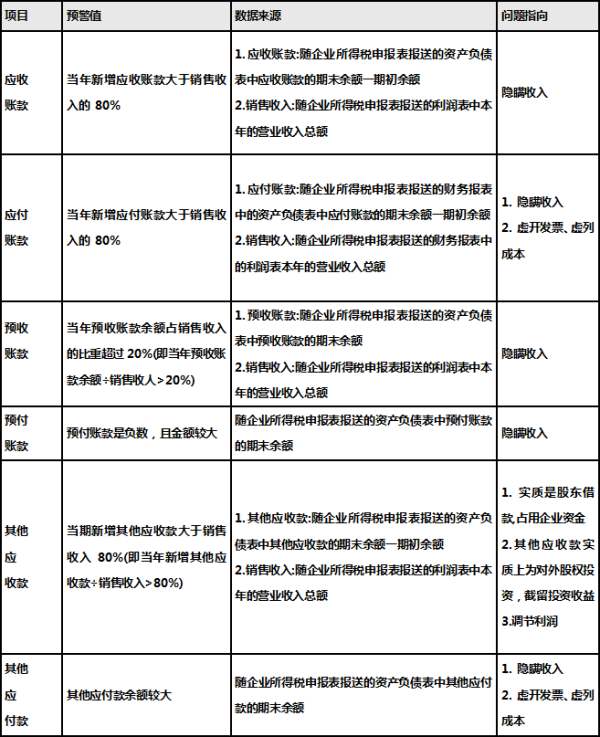

其他应收/其他应付款

异常预警指标

很多企业把往来科目当成“小金库”,藏着收入、搬着利润、虚挂着成本,想少缴税,结果这些科目成了税局眼里的重点关照区。先把预警指标对一遍,自己把账捋顺,比事后解释轻松多了。

本文由用友软件整理发布,来源:梅松讲税、税来税往。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

本文由用友软件整理发布,来源:梅松讲税、税来税往。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

关注用友

联系我们

服务支持