昨天有小伙伴在群里咨询,个人股东那4种情况分红不需要缴纳个税了?之前也有小伙伴私信用友软件:我是一个小公司的股东,想问下拿到公司分红后,必须交20%的个税吗?股东如何“安全地”从公司拿钱?

个人股东分红可以不交税吗?其实税务总局等官方也过回答过股东与公司之间的涉税问题!

今天就跟着用友软件一起来看下吧!

01

分红交不交个税? 税局明确了!

在国家税务总局网站上看到这样一篇答疑:

“个人独资企业申报经营所得后,将剩余利润打到投资者账户,还需要交个人所得税吗?

”税务总局回复如下:

“……个人独资企业和合伙企业按照上述政策申报缴纳经营所得个人所得税后,将利润分配给投资者不再缴纳个人所得税。”

其实这个问题很好理解,因为个独和合伙企业申报经营所得时已经缴纳了个人所得税,分回利润时如果再缴纳个税,就会出现重复纳税的问题。

02

公司给个人股东分红,是否一定交个税?

分红是股份公司在盈利中每年按股票份额的一定比例支付给投资者的红利,是上市公司对股东的投资回报。

一般情况下,公司在有盈余且公司股东会对公司分红作出有效决议,这种情况下就可以分红,而没有利润时则不允许分红。

「个人股东分红必须缴税吗?」

《公司法》规定“公司股东作为出资者按投入公司的资本额享有所有者的资产权益”,这种资产受益的权利就是股东的分红权。公司盈利,作为股东,取得相应分红也需要缴纳相应的税费。

公司对于个人股东分红,应当按照“利息股息红利所得”适用20%税率扣缴个人所得税。

那么,就没有个人股东分红不交税的情况么?小易很肯定地告诉小伙伴们,有!

03

个人股东分红

不缴纳个税的4种情形及其他相关问题

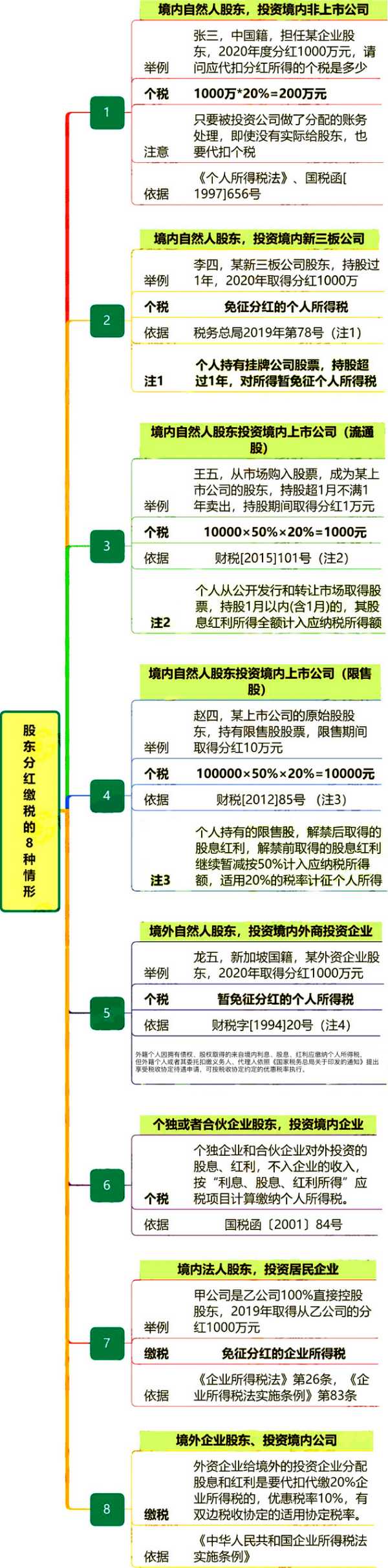

1

股东从公司分红,是否一定交个税?

答复:不一定

上文我们说过了,公司对于个人股东分红应按照“利息股息红利所得”适用20%税率扣缴个人所得税。但是有四种情形,却不需要扣缴个税!

1.个人取得符合免征条件的上市公司股票分红

《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》规定:个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

2.个人取得符合免征条件的挂牌公司股票分红

《财政部 税务总局 证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》规定,挂牌公司(新三板)的股东,持股期限超过1年,免征分红的个人所得税。

3.外籍个人从外商投资企业取得分红

《财政部 国家税务总局关于个人所得税若干政策问题的通知》规定,外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。

4.投资者从基金分配中取得分红

《财政部国家税务总局关于开放式证券投资基金有关税收问题的通知》规定:对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税。

注意

1、关于第三条,根据现行政策规定:外籍个人取得的股息、红利所得予以免征个人所得税,只限于两种情况:

一是对外籍人员从外商投资企业取得的股息、红利所得;

二是对持有B股或海外股(包括H股)的外籍人员,从发行该B股或者海外股的中国境内企业所取得的股息(红利)所得。

除上述两种情况外,外籍个人因拥有债权、股权而取得的来自中国境内利息、股息、红利所得应当缴纳个人所得税,但外籍个人或者其委托扣缴义务人、代理人依照《国家税务总局关于印发的通知》(国税发[2009]124号)提出享受税收协定待遇申请,可按税收协定约定的优惠税率执行。

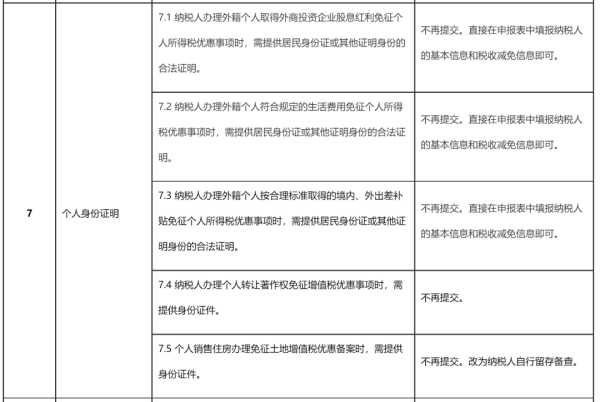

外籍个人从外商投资企业取得分红暂免征收个人所得税的政策,在 《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号)中,在图表7.1中明确,不需要提交证明,直接在申报表中填报相关信息即可享受免税。

2、对于第四条,个人从基金公司取得的收入,免个人所得税。但对基金公司从上市公司取得分红,并不免税。

《财政部国家税务总局关于开放式证券投资基金有关税收问题的通知》规定:对基金取得的股票的股息、红利收入,债券的利息收入、储蓄存款利息收入,由上市公司、发行债券的企业和银行在向基金支付上述收入时代扣代缴20%的个人所得税;对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税。

《财政部、国家税务总局关于证券投资基金税收问题的通知》规定:对投资者从基金分配中获得的股票的股息、红利收入以及企业债券的利息收入,由上市公司和发行债券的企业在向基金派发股息、红利、利息时代扣代缴20%的个人所得税,基金向个人投资者分配股息、红利、利息时,不再代扣代缴个人所得税。

《关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》第四条规定:对证券投资基金从挂牌公司取得的股息红利所得,按照本公告规定计征个人所得税。

2

年终了股东要分红,请问分红比例

必须按照出资比例来分红吗?

答复:不一定,全体股东签订《股东协议》可以约定不按照出资比例分红。

3

公司亏损能否给股东分红?

答复:公司亏损,是没法给股东分红的。

4

公司有盈利但是不分红是否合法?

答复:公司盈利了,可以不向股东分红,税务上没有硬性要求必须分红。

提醒:公司连续五年盈利,却连续五年不给股东分利润的情况下,股东可以请求公司收购自己的股权,公司会提供收购方案然后支付给股东合理的价位,股东完成退股。

5

我公司占股被投资企业10%,我能否

不按照占股比例取得股息分红?这样

分红是否还享受免征企业所得税?

答复:

1、可以不按照出资比例分取红利,需要全体股东约定;

2、你公司取得不按股权出资比例分红的投资收益,可以享受免征企业所得税的优惠。

6

自然人股东甲,2024年12月份根据

股东会决议,应取得利润分红100万

元,2025年6月份该笔分红会到账。

请问个人所得税上该笔分红的纳税义

务发生时间是何时?

答复:支付所得时履行扣缴义务,因此个税的纳税义务发生时间为每次取得分红的日。

04

股东如何“安全地”从公司拿钱?

1

股东如何“安全地”从公司拿钱?

答复:

(一)公司税前费用支取

对于公司来说,有些费用是可以税前列支的。但是需要满足条件是与公司的生产经营相关,并且合法合理。

具体到股东,可以有以下一些事项:

1、股东的工资:股东也可以是公司的职员。那么领一份工资也理所当然。通过工资和年终奖的发放,将股东的个人所得税降至10%左右。因为有个人的免征额和专项附加扣除,那么可以相应的抵免一部分个税。

2、领取备用金:如果根据公司制度,股东可以有备用金,那么这就是合理的。但是注意,备用金的金额要符合公司规定,后期冲抵的发票必须是与企业的生产经营相关。不能用家人不相关的开销来冲抵。

3、直接报销:股东与生产经营相关的差旅费、业务招待费等,在实际消费之后,都可以根据公司制度来报销。但是不符合规定的个人开支也不要拿来报,因为公司税前不能扣。

4、资产使用费:比如股东有借款给企业,那么就应该按照规定签订合同,由公司向股东支付利息;或者公司使用了股东的其他资产,采用的是租赁的方式,那么也应向股东支付租金。这种情况下,需要交个人所得税,且税率是20%,相对来说还是比较高的。

(二)税后利润分配税后利润分配

就是分红。但分红有不同的分法。

1、股东直接持股:如果直接分红给个人,那么税率20%。如果只是想取出生活费,那就不建议分红了,用工资薪金更好。

2、有限合伙企业持股:这个情况下不会涉及交企业所得税,很多时候被用以作为持股平台。倘若此平台设立在税收优惠的地区,那么可以将综合税率降得比较低。这样的平台可以做多层嵌套设计,用以引进优秀的核心骨干人员。

3、有限公司持股:这种情况下,很多时候不是为了实际分得资金,而是为了做进一步的投资。如果股东取出钱来本身就是为了投资的,那就不要用个人来分红,用公司的形式,可以免于重复征税。

2

股东将个人房产无偿提供给公司使用是否

需要缴纳房产税?

答复:对于无租使用其他单位房产的应税单位和个人,由使用者(即公司)依照房产余值代缴纳房产税。

本文由小易整理发布,素材来源:猫叔说税、草木财税、思维导图学税法、财务第一教室等网络收集整理,内容仅供读者学习、交流之目的。如有不妥,请联系删除。

关注用友

联系我们

服务支持