各位财务同仁大家是否最近感觉税务监管的风声越来越紧了?随着金税四期系统的深入推进,税务监管正朝着“以数治税”的方向高速发展。

税务局提醒您:抓紧自查,刻不容缓!事后补救不如事前防范。一旦等到税局系统预警或稽查人员上门,往往为时已晚。

作为企业的“守门人”,会计人员必须火眼金睛,紧盯以下5个关键指标,将它们控制在合理区间,才能帮助企业规避风险,平稳航行。

01

增值税专用发票用量变动异常

1、预警指向:增值税专用发票用量骤增,除正常业务变化外,可能有虚开现象。

计算公式:指标值=一般纳税人专票使用量-一般纳税人专票上月使用量。

2、预警值:企业开具增值税专用发票超过上月30%(含)并超过上月10份以上

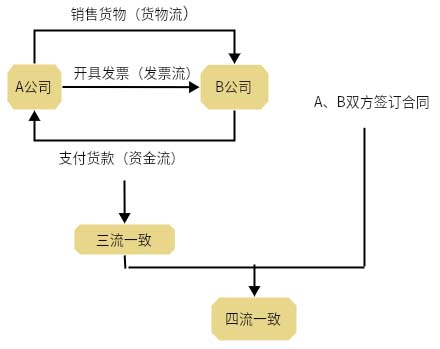

3、检查重点:四流是否一致,检查企业的购销合同是否真实,检查企业的生产经营情况是否与签订的合同情况相符并实地检查存货等。主要检查存货类“原材料”、“产成品”以及货币资金“银行存款”、“现金”以及应收帐款、预收帐款等科目。对于临时增量购买专用发票的还应重点审查其合同履行情况。

“四流一致”通常是税务机构判定交易是否真实的依据。四流不一致可能会导致其相应的进项税不能抵扣,追补税款及滞纳金,甚至会缴纳相应的罚款。

做好下列8点,有效避免四流不一致:

(1)开票人应按照实际商品开具;

(2)不得开虚假发票,按照实际金额开具发票;

(3)商贸企业一定要保证所开具的商品,有对应的进项发票,不得随意开票;

(4)商品名称应选择合适的税收分类编码,不得随意选择;

(5)专用发票商品名称比较多的,一定规范开具销货清单,销货清单必须在开票系统中填写打印;

(6)打印发票一定要规范,不能出格,不能打印不完整;

(7)专用发票在传递过程中,不能损坏、污染;

(8)坚决杜绝买卖发票的不良行为。

02

增值税一般纳人税务变动异常

1、预警指向:纳税人自身税负变化过大,可能存在账外经营、已实现纳税义务而未结转收入、取得进项税额不符合规定、享受税收优惠政策期间购进货物不取得可抵扣进项税额发票或虚开发票等问题。

计算公式:指标值=税负变动率;税负变动率=(本期税负-上期税负)/上期税负*100%;税负=应纳税额/应税销售收入*100%。

2、预警值:相比较正常税负率±30%

3、检查重点:检查企业的销售业务,从原始凭证到记帐凭证、销售、应收帐款、货币资金、存货等将本期与其他各时期进行比较分析,对异常变动情况进一步查明原因,以核实是否存在漏记、隐瞒或虚记收入的行为。检查企业固定资产抵扣是否合理、有无将外购的存货用于职工福利、个人消费、对外投资、捐赠等情况

企业税负过低的应对方法:

(1)企业

1.接到税务预警信息后,确定预警信息与企业自身原因有关,应该详细整理相关的数据资料。

2.分析预警产生的原因。

3.给出合理的解释。

4.最终确定解决方案。

5.接到税务预警信息后, 确定预警信息与企业自身原因无关,应出示相关的证据证明。

(2)会计

1.每月报表报送之前,财务人员都应本着符合业务真实性的原则进行自查。

2.如果经自查,发现税负率偏低的原因是由于自身发生销售行为申报收入不及时,或者有漏报行为,再或者有不应抵扣进项税额的事项没有及时进行调整的行为造成的,就应该及时进行调整,补报增值税。

3.当关键指标出现异常时,对异常原因及时自我检查,内部处理,保证对系统报送的财务报表远离指标异常预警的红线。

03

预收账款占销售收入20%以上

1、预警指向:预收账款比例偏大,可能存在未及时确认销售收入行为。

计算公式:评估期预收账款余额/评估期全部销售收入。

2、预警值:预收账款占销售收入20%以上

3、检查重点:检查重点企业合同是否真实、款项是否真实入账。深入了解企业的行业规律判断其是否存在未及时确认销售收入的情况。

预收账款过大应对方法:

首先要建立台账自查,收到预收款不缴纳增值税和所得税,但需要注意预收款转收入的时间节点:生产销售企业是在发货时确认收入,而服务企业应在服务提供时确认收入。

和关联方公司之间核对往来款项,具体事项和具体的目标人核对。

原则:增值税纳税义务时间是否已经发生,即使未开票,也需要缴纳增值税。企业所得税纳税义务时间是否已经发生,即使会计未做收入,也需要缴纳企业所得税。

04

期末存货与当期累计收入差异异常

1、预警指向:正常生产经营的纳税人期末存货额与当期累计收入对比异常,可能存在库存商品不真实,销售货物后未结转收入等问题。

计算公式:指标值=(期末存货-当期累计收入)/当期累计收入。

2、预警值:期末存货占当期累计收入50%以上

3、检查重点:检查“库存商品”科目,并结合“预收账款”、“应收账款”、“其他应付款”等科目进行分析,如果“库存商品”科目余额大于“预收账款”、“应收帐款”贷方余额、“应付账款”借方且长期挂账,可能存在少计收入问题。实地检查企业的存货是否真实,与原始凭证、账载数据是否一致。

库存账实不一致应对方法:

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。

也就是说,公司的进销存都是透明的。只要企业开具的发票异常,马上就会接到税务局电话,甚至会实地盘查,一旦有问题,就会涉嫌偷税。

在此提醒,一定要做好存货管理,统计好进销存,定期盘点库存,做账实差异分析表。再者违法的事情不要做,不要开具与实际经营不符的发票。

05

主营业务收入成本率异常

1、预警指向:主营业务收入成本率明显高于同行业平均水平的,应判断为异常,需查明企业有无多转成本或虚增成本。

计算公式:

指标值=(收入成本率-全市行业收入成本率)/全市行业收入成本率;

收入成本率=主营业务成本/主营业务收入。

一般而言,企业处于自身利益的考虑以及扩大生产规模的需要,主营业务成本都会呈现增长的趋势,所以成本变动率一般为正值。

如果主营业务成本变动率超出预警值范围,可能存在销售未计收入,多列成本费用、扩大税前扣除范围等问题。

预警值:工业企业-20%—20%,商业企业-10%—10%

2、预警值:工业企业-20%——20%,商业企业-10%——10%

3、检查重点:检查企业原材料的价格是否上涨,企业是否有新增设备、或设备出现重大变故以致影响产量等。检查企业原材料结转方法是否发生改变,产成品与在产品之间的成本分配是否合理,是否将在建工程成本挤入生产成本等问题。

以下行为千万别出现:

(1)虚列费用

实务中,有些企业会把不合理的费用支出计入此科目中,比如一些企业人

员的不合理借支冲回或者无票支出,这类情况容易导致其他应收款挂账金额巨大。

(2)隐瞒企业收入

利用其他应收款科目作为链接纽带,有些企业通过此科目伪造借贷关系,隐匿企业实际收入所得。

本文由用友软件整理。素材来源:中国税务报、涛哥说税、第一财务教室等,内容仅供读者学习、交流之目的。如有不妥,请联系删除!

关注用友

联系我们

服务支持