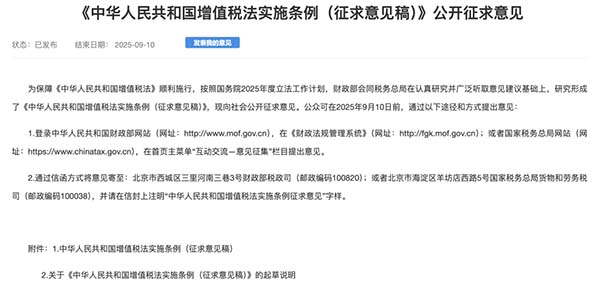

据用友软件了解到最新消息,8月11日,财政部会同税务总局研究起草的《中华人民共和国增值税法实施条例(征求意见稿)》正式向社会公开征求意见,引发广泛关注。

作为我国第一大税种,增值税的制度完善与千万市场主体息息相关,其中数量庞大的小微企业更是此次条例细化的重点受益对象。

从纳税身份界定到进项税额抵扣,从税收优惠落地到税率规则适用,征求意见稿的诸多条款为小微企业带来了更清晰的政策指引和更稳定的经营预期。

明确纳税身份边界,让小微企业“对号入座”不迷茫

对于小微企业而言,纳税身份的清晰界定是合规经营的第一步。征求意见稿第三条、第六条、第七条专门对“单位和个人纳税人”“一般纳税人与小规模纳税人”作出细化解释,进一步明确了划分标准和适用规则。

实践中,不少小微企业因规模小、财务力量薄弱,常对自身纳税身份认定存在困惑。例如,一家年销售额处于临界点的小型贸易公司,此前可能因“一般纳税人与小规模纳税人”的界定模糊而面临税务处理难题。此次条例细化后,企业可根据明确的年销售额标准、会计核算能力要求等“对号入座”,清晰知晓自身适用的征收率、计税方式和申报流程。这种确定性不仅减少了因身份模糊导致的税务风险,更降低了企业聘请专业机构进行身份判定的合规成本,让小微企业能将更多精力投入生产经营。

优化进项抵扣规则,为小微企业“减负松绑”添活力

进项税额抵扣直接关系到小微企业的实际税负,是其最关心的政策要点之一。征求意见稿用多个条款对抵扣规则进行细化,为小微企业带来实实在在的便利。

第十一条、第十二条明确了进项税额抵扣办法和扣税凭证范围,让小微企业清楚哪些支出可以抵扣、凭什么抵扣。例如,一家小型制造业企业购进生产设备时,可依据条例明确的扣税凭证(如增值税专用发票)和抵扣流程,及时抵扣进项税额,减少前期资金占用。第二十六条则专门细化了固定资产、无形资产、不动产的进项税额抵扣规则,对于需要购置厂房、设备的成长型小微企业而言,这意味着更大力度的资金“回血”,有助于缓解扩张期的现金流压力。

同时,条例第二十条、第二十二条明确“贷款服务、非应税交易对应进项税额不得抵扣”,避免小微企业因政策不清晰而出现误抵扣风险。这种“明确可抵扣”与“明确不可抵扣”的双向界定,让企业在财务处理中更有章法,切实避免“多缴税”或“误缴税”的情况。

细化税收优惠落地,让政策红利精准“滴灌”小微企业

支持小微企业发展,税收优惠是重要抓手。征求意见稿对增值税法中涉及农业、教育、医疗、养老等领域的税收优惠政策进行了标准细化,并明确要求“优惠政策的适用范围、标准、条件和征管措施依法及时公开”,这为相关领域的小微企业带来了政策利好的“精准投放”。

此次条例细化后,企业可对照公开的标准,清晰判断自身是否符合“养老服务免税”条件,以及如何办理备案、申报等手续。从事农产品初加工的小微企业、提供普惠性教育服务的小型机构等,都能通过明确的政策指引,更便捷地享受税收红利,降低经营成本。

规范税率适用规则,为小微企业经营“降风险”

小微企业经营灵活,但也常因业务多元面临税率适用难题。例如,一家同时销售商品和提供服务的小型商户,可能因“一项交易涉及多个税率”而陷入计税困惑。征求意见稿第十条专门明确了此类情形的税率适用规则,为企业提供了清晰指引。

此外,针对跨境业务的小微企业,第八条、第九条明确了适用零税率的出口货物和跨境销售服务、无形资产范围。一家从事跨境电商的小微企业,此前可能因“哪些服务适用零税率”不明确而错失退税机会,条例细化后,企业可对照清单精准规划业务,充分享受出口退税政策,增强国际市场竞争力。

增强税制确定性,稳定小微企业长期预期

对小微企业而言,政策的稳定性与清晰度往往比短期优惠更重要。征求意见稿通过六章五十七条的细致规定,将增值税法的原则性要求转化为可操作的具体规则,形成了“增值税法+实施条例+配套规章”的制度体系,这种确定性对小微企业的长期经营意义重大。

作为小微企业数智财税领域的领导者,畅捷通紧抓小微企业财税数智化转型带来的重大机遇,加速行业布局和创新发展,通过构建完善的产品矩阵,精细化运营服务,实现对小微企业数智化转型全生命周期赋能。

畅捷通好会计是为小微企业量身打造的专业云财税应用,实现了会计做账全流程自动化、智能化、一体化,随时随地帮助小微企业管理现金银行、发票、往来、报税、经营分析等,高效、智能的提升小微企业财务管理水平。

在易观发布的《中国小微企业云财税服务市场专题分析2024》报告中,畅捷通好会计勇夺云财税市场覆盖率第一、云财税产品用户使用满意度评分中排名第一、云财税服务厂商综合实力中综合得分排名第一。

此次增值税法实施条例公开征求意见,不仅是我国税收法治建设的重要一步,更向小微企业传递了“稳定预期、精准支持”的政策信号。相信随着条例的完善与实施,小微企业将在更清晰、更稳定的税收环境中轻装上阵,为经济社会发展注入更多活力。

关注用友

联系我们

服务支持