企业所得税预缴跟汇算清缴相比,更简单一些!

今天一起跟用友软件来看看填表注意事项!

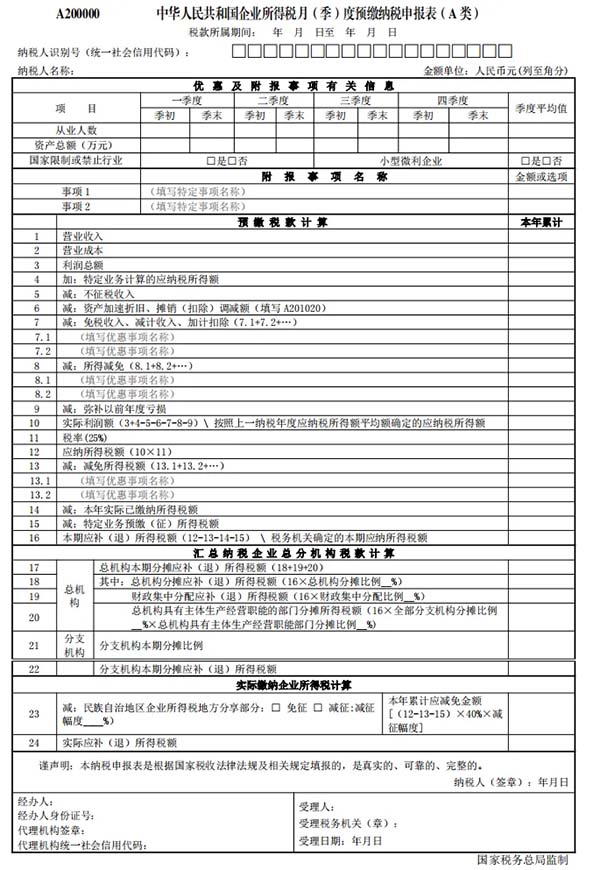

填报说明

一、适用范围

本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号发布,2018年第31号修改)的跨地区经营汇总纳税企业的分支机构,除预缴纳税申报时填报外,在年度纳税申报时也填报本表。省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在除预缴纳税申报时填报外,在年度纳税申报时也填报本表。

二、表头项目

(一)税款所属期间

1.月(季)度预缴纳税申报

正常经营的纳税人,填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报时不再填报。

2.年度纳税申报

填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)

填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称

填报营业执照、税务登记证等证件载明的纳税人名称。

三、优惠及附报事项信息

本项下所有项目按季度填报。按月申报的纳税人,在季度最后一个属期的月份填报。企业类型为“跨地区经营汇总纳税企业分支机构”的,不填报“优惠及附报事项有关信息”所有项目。

(一)从业人数

必报项目。

纳税人填报第一季度至税款所属季度各季度的季初、季末、季度平均从业人员的数量。季度中间开业的纳税人,填报开业季度至税款所属季度各季度的季初、季末从业人员的数量,其中开业季度“季初”填报开业时从业人员的数量。季度中间停止经营的纳税人,填报第一季度至停止经营季度各季度的季初、季末从业人员的数量,其中停止经营季度“季末”填报停止经营时从业人员的数量。“季度平均值”填报截至本税款所属期末从业人员数量的季度平均值,计算方法如下:

各季度平均值=(季初值+季末值)÷2

截至本税款所属期末季度平均值=截至本税款所属期末各季度平均值之和÷相应季度数

年度中间开业或者终止经营活动的,以其实际经营期计算上述指标。

从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和。汇总纳税企业总机构填报包括分支机构在内的所有从业人数。

(二)资产总额(万元)

必报项目。

纳税人填报第一季度至税款所属季度各季度的季初、季末、季度平均资产总额的金额。季度中间开业的纳税人,填报开业季度至税款所属季度各季度的季初、季末资产总额的金额,其中开业季度“季初”填报开业时资产总额的金额。季度中间停止经营的纳税人,填报第一季度至停止经营季度各季度的季初、季末资产总额的金额,其中停止经营季度“季末”填报停止经营时资产总额的金额。“季度平均值”填报截至本税款所属期末资产总额金额的季度平均值,计算方法如下:

各季度平均值=(季初值+季末值)÷2

截至本税款所属期末季度平均值=截至本税款所属期末各季度平均值之和÷相应

季度数

年度中间开业或者终止经营活动的,以其实际经营期计算上述指标。

填报单位为人民币万元,保留小数点后2位。

(三)国家限制或禁止行业

必报项目。

纳税人从事行业为国家限制或禁止行业的,选择“是”;其他选择“否”。

(四)小型微利企业

必报项目。

本纳税年度截至本期末的从业人数季度平均值不超过300人、资产总额季度平均值

不超过5000万元、本表“国家限制或禁止行业”选择“否”且本期本表第10行“实际利润额\按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”不超过300万元的纳税人,选择“是”;否则选择“否”。

(五)附报事项

纳税人根据《企业所得税申报事项目录》,发生符合税法相关规定的支持新型冠状病毒感染的肺炎疫情防控捐赠支出、扶贫捐赠支出、软件集成电路企业优惠政策适用类型等特定事项时,填报事项名称、该事项本年累计享受金额或选择享受优惠政策的有关信息。同时发生多个事项,可以增加行次。

四、预缴税款计算

预缴方式为“按照实际利润额预缴”的纳税人,填报第1行至第16行,预缴方式为“按照上一纳税年度应纳税所得额平均额预缴”的纳税人填报第10、11、12、13、14、16行,预缴方式为“按照税务机关确定的其他方法预缴”的纳税人填报第16行。

1.第1行“营业收入”:填报纳税人截至本税款所属期末,按照国家统一会计制度

规定核算的本年累计营业收入。

如:以前年度已经开始经营且按季度预缴纳税申报的纳税人,第二季度预缴纳税申报时本行填报本年1月1日至6月30日期间的累计营业收入。

2.第2行“营业成本”:填报纳税人截至本税款所属期末,按照国家统一会计制度

规定核算的本年累计营业成本。

3.第3行“利润总额”:填报纳税人截至本税款所属期末,按照国家统一会计制度

规定核算的本年累计利润总额。

4.第4行“特定业务计算的应纳税所得额”:从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额。房地产开发企业销售未完工开发产品取得的预售收入,按照税收规定的预计计税毛利率计算出预计毛利额,扣除实际缴纳且在会计核算中未计入当期损益的土地增值税等税金及附加后的金额,在此行填报。

5.第5行“不征税收入”:填报纳税人已经计入本表“利润总额”行次但税收规定

不征税收入的本年累计金额。

6.第6行“资产加速折旧、摊销(扣除)调减额”:填报资产税收上享受加速折旧、摊销优惠政策计算的折旧额、摊销额大于同期会计折旧额、摊销额期间发生纳税调减的本年累计金额。

本行根据《资产加速折旧、摊销(扣除)优惠明细表》(A201020)填报。

……

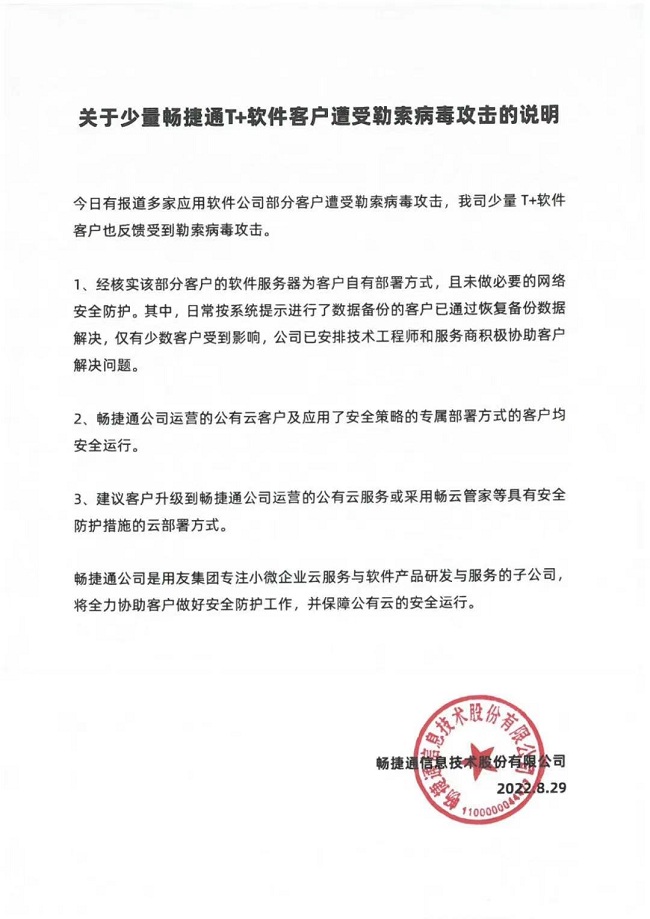

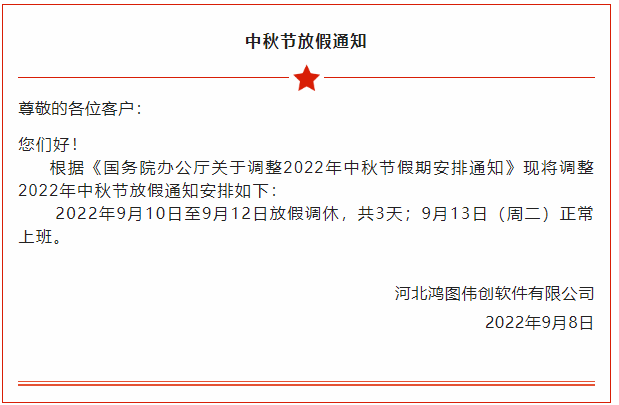

由畅捷通好会计整理发布,素材来源:国家税务总局、财会小小帮手等。内容仅供学习交流,如有不妥,请联系删除。

关注用友

联系我们

服务支持