税负率一般指企业在某个时期内的税收负担的比率,是税务机关重要的评价指标,也是很容易被企业忽视的一个难题。而且很多企业也存在侥幸心理,总是以为税务稽查不会查到自己,这样的想法是不可行的,想要企业长期发展下去,必须得按照规定做好每一步,不能因为眼前的利益,而忽视了税负问题。

企业缴税太少引起稽查

湖北省仙桃市,林业不发达,出口没优势,而就在这个地方,一家主要经营皮革制品及出口家具的企业快速崛起。这家名为JP公司的企业,注册资本只有53万元,成立不到3年, 年销售收入近3000万元,但其年度税负仅1.21%,明显低于行业平均税负3%的水平。这些异常引起主管税务机关风险分析人员的注意。

截至案发,鄢某、魏某等人以JP公司的名义先后向深圳某工贸公司、福州某商贸公司等7家单位虚开增值税专用发票共415份,金额3172万元,税额539万元,鄢某等通过个人账户获得赃款150万元。

划重点:实务中,税务机关为了加强对纳税人的管理力度,采取了税务预警措置。税务机关设置了多项指标,通过对纳税人数据分析,若指标出现明显低于行业水平的,会引起税务机关的注意,面对税务机关的询问若无法说明合理理由的,将会面临税务机关的检查/稽查,给企业带来税务风险。

通常,税务部门会关注各企业的纳税水平,通过横向和纵向两个维度分析企业的税收负担程度的情况。

横向,就是与本地区同行业的企业纳税水平进行比较。

纵向,就是与企业的历史数据或者预算数据相比较。

如果发现某个企业的缴税比例波动偏差较大,比如超过20%,就可能会对企业进行约谈,情节严重的还会对其展开稽查。

如何防范风险之一:

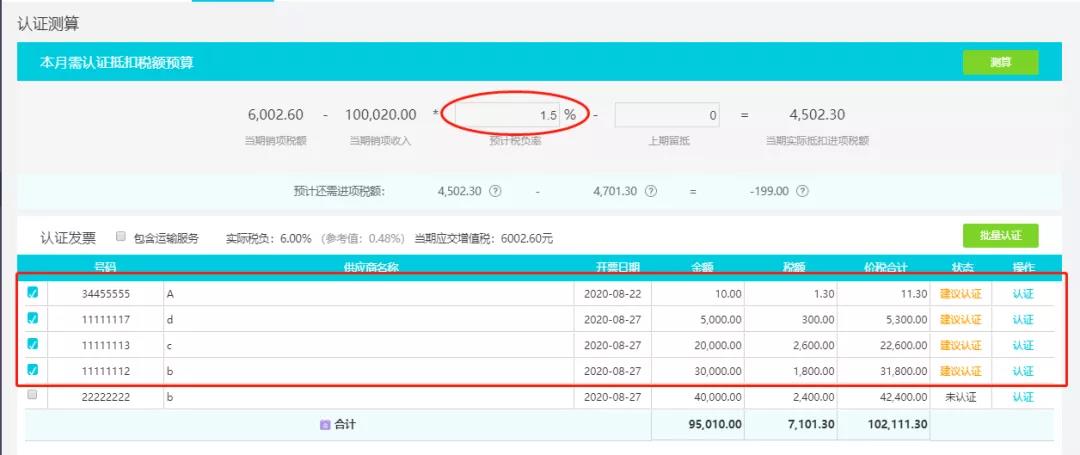

一键测算纳税水平

像上述案例中的企业是因为交税过少被稽查。有些企业一阶段内交税过少,通常是短期内大量抵扣进项税额导致,合理安排进项票抵扣金额与认证时间,能够有效管控税负波动,降低被查风险。

畅捷通好会计税负率一键测算,进项认证so easy!好会计可以将已经入账的进项发票先做模拟认证,在好会计【发票管理】-【认证测算】,输入所属行业在当地的平均税负率,点击【测算】,即可知晓当期预计还需抵扣的进项税额,并自动出具建议认证的发票列表。

如何防范风险之二:

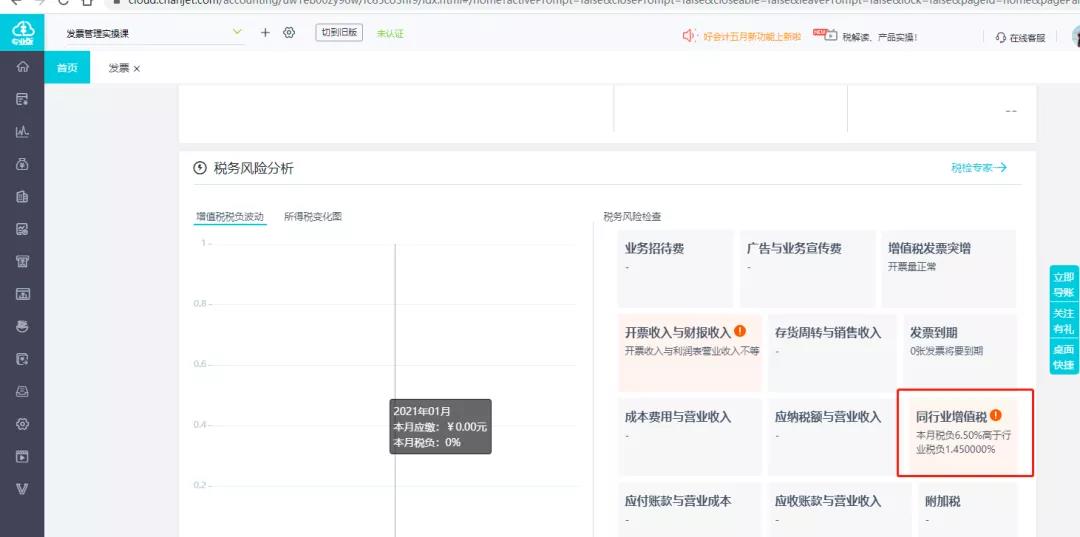

轻松查看同行业增值税税负预警

在分析增值税交税水平时,通常关注的重点就是进项税额和销项税额。畅捷通好会计可以根据销项进项自动生成同行业增值税税负预警,还可以查询所属行业,并进行更改。

当销售额变动率高于正常峰值同时交税水平低于预警值,或者销售额变动率正常、而交税水平低于预警值的,我们要重点评估进项税额,查找是否有扩大进项抵扣范围、骗抵进项税额、不按规定申报抵扣等问题,并同时核查销项税额的计算是否正确。针对销项税额,需要关注的是有无账外经营没有申报入账、瞒报、迟报计税销售额、错用税率等问题。

随着金三系统的逐步完善,在实际税务工作中的作用越来越凸显。每月报表报送之前,财务人员都应本着符合业务真实性的原则进行自查。当关键指标出现异常时,对异常原因及时自我检查、内部处理,保证向系统报送的财务报表远离指标异常预警的红线。这样才有利于促进企业良好健康的发展!

来源于畅捷通

关注用友

联系我们

服务支持