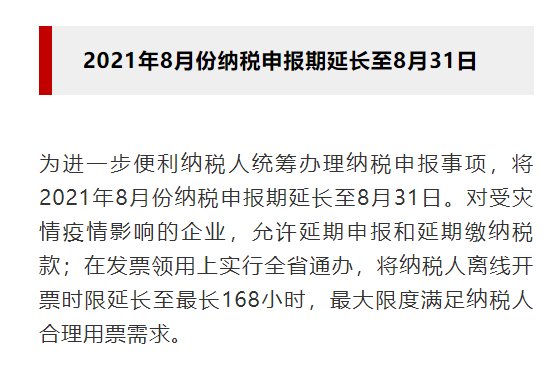

河南省延长8月征收期到8月31日。

(图片来源于公众号“河南税务”截图)

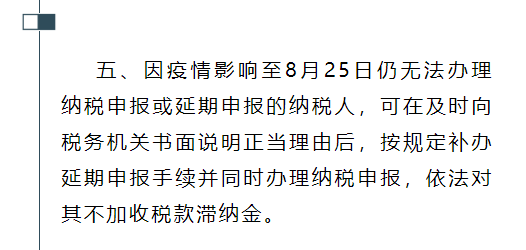

江苏省延长8月征收期到8月25日。

(图片源自江苏省税务局公告截图)

其他省份没有特别通知继续执行国家统一的税收征收期,8月征收期为8月16日。

8月征收期内无连续三天以上假日,但是15日刚好是非工作日,所以征收期为休假日期满的次日16日,换言之今天最后一天!

近日,国家税务总局发布《关于增值税消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号),明确自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合。

2021年这些优惠政策继续在执行!千万别多交税了,请把这些政策和标准记住,别交冤枉税。

月销售额15万以下、季度销售额45万以下免增值税!

标准:

1. 属于小规模纳税人

2. 月销售额15万元以下(含本数)、季度销售额45万元以下(含本数)。

同时满足上述条件就是增值税上的小微企业,享受免征增值税优惠政策。

政策依据

财政部 税务总局公告2021年第11号,为进一步支持小微企业发展,现将增值税小规模纳税人免征增值税政策公告如下:自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

根据小规模免税额度调整政策,畅捷通好会计将增值税小规模免税额度季从30万调整到45万,月从10万调整到15万。使用畅捷通好会计软件,会计朋友们即使没时间关注税务新政策,也能及时做出调整,不交冤枉税,同时也能规避税务风险。

企业所得税的优惠:小型微利企业所得税税负率低至2.5%

标准:

需要同时满足下面4项(同时满足,缺一不可)

1、从事国家非限制和禁止行业

2、年度应纳税所得额<=300万元

3、从业人数<=300人

4、资产总额<=5000万

对于同时满足上述条件的纳税人就可以享受企业所得税的优惠。

具体来说对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税。对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

政策依据

财税〔2019〕13号、国家税务总局公告2021年第8号。

这是一种超额累进计税办法,也就是分段。如果你满足小型微利企业的条件,你企业所得税就可以按上述规定减免,实质就是这个意思。

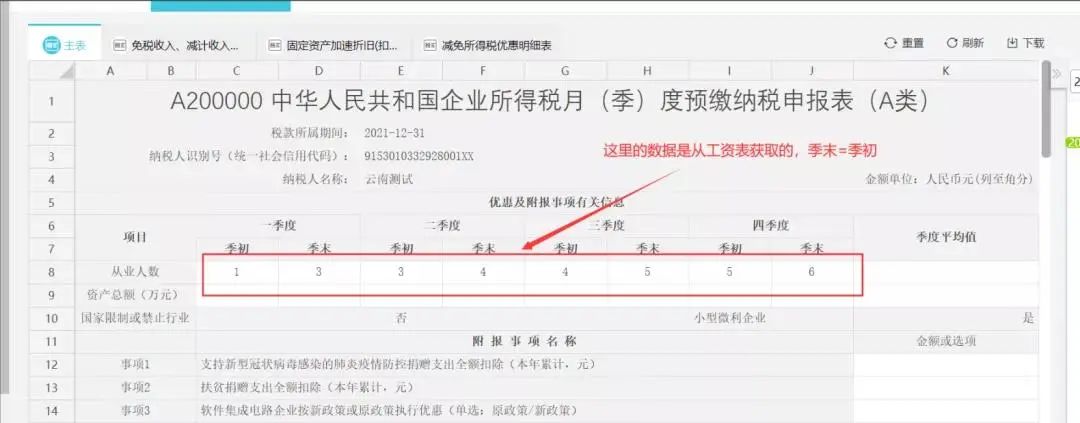

会计是否还在为填写企业所得税申报表的从业人数,作统计加班到深夜而烦恼?那一定是你还不了解好会计。

好会计现在支持在企业所得税报表中【从业人数】从工资菜单里自动获取人数。畅捷通好会计支持税表智能生成,税务风险智能管控。系统直连税局,一键申报!

畅捷通好会计免安装免维护,只要有网络,在手机端、电脑端可以随时随地的记账查账,通过好会计,可以日常严格把控每一个业务流程,相关的业务单据按照分类录入到产品中,成本、管理费、交通费、招待费等分类统计,账目清晰明了。

实时报表支持企业管理,通过好会计的手机端,管理者可查看公司所有经营数据的报表,即便出差在外,也可以直接在手机端查流水、查利润、查现金流量表等数据,不需要财务人员再手工统计数据,节约了人工成本,而且通过数据可以进行科学决策,让企业发展的每一步都有据可依,不再是拍脑门做决定!

来源于畅捷通

关注用友

联系我们

服务支持