一年一度的双十一“剁手节”终于结束了。

为了这一天的业绩,各大电商平台、线下实体店可谓是做足了充分的准备!“折扣”、“满减”、“买一送一”各种促销手段层出不穷。

此时的商家总算可以松口气了!可是,面对公司举办的N多种促销活动,财务在账务上该如何处理?

当“打折” “满减”共同出现时...

“打折”是商家们常用的促销手段,原价乘以折扣就是实际成交价格了。

除了打折还有一种形式,就是“满减”,当消费达到一定金额时,对原价再减免一部分价款的促销方式。与“打折”的区别只是折后价格的计算方法不同。

若是在双十一期间碰到“打折”、“满减”共同出现,结果就会出现许多价格极低的“神单”!这种情况下,财务该如何纳税呢?

■ 企业所得税

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)文件规定:“企业为促进商品销售而在商品价格上给予的价格扣除属于商业折扣,商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额”。

对此,财务按照扣除后的金额计算企业所得税即可。

■ 增值税

根据(国税函〔2010〕56号)和(国税发〔1993〕154号)第二条第(二)项规定:“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。

财务记得销售额和折扣额在同一张发票上的“金额”栏分别注明,仅在发票的“备注”栏注明“折扣额”的折扣额是不能从销售额中减除的。

财务处理“买赠”,有些难度

对于“买赠”促销方式,商家一般体现为“买一赠一”和“满赠”。其中的“赠”,指的都是赠实物。

但由于在处理增值税方面没有统一的文件规定,所以财务在处理“买赠”时存在很多争议。目前,较为主流的处理方式有两种:一是非视同销售不缴增值税;二是视同销售缴纳增值税。

不过,“买赠”在企业所得税上的处理并无争议。根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)第三条:企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

那么,财务对此要怎么核算?

举个例子:某超市为清理库存,对“520节日”过后的巧克力进行“买一赠一”的促销活动。客户买一大盒100元巧克力赠送一份50元的小盒巧克力(均为不含税价)。大盒巧克力的购进成本为40元,小盒巧克力为20元。该超市适用13%的增值税率和25%的企业所得税率。

通过上例,“买赠”方式下采用“非视同销售不缴增值税”核算方法,一盒巧克力和赠品即可节税(11.7+11.63)-(5.2+10)=8.13元。(不考虑附加税费)

需要提及的是,如果财务在一家准备上市且不属于已出台政策省份的公司,建议采用视同销售缴纳增值税的方式较为妥当,因为IPO对“买赠”审核是较为严格的。

另外,金税三期也加强了毛利监督管理,如果采用“非视同销售不缴增值税”的方法核算后,按照公允价值分摊之后的商品收入的金额低于其对应成本金额,金税三期就会发出预警。

没想到,一场看似简单的促销活动竟能给财务带来这么大的工作量!不过,财务在处理“买赠”的同时还得注意跟企业相关的财务风险问题。

避免企业涉及财务风险的妙招

能从复杂的财务和业务数据中准确分析出企业存在的问题和风险,进而为企业规避财务风险是财务管理的工作重点,也是目标。

为防范企业财务风险,财务有没有拿手的决策方案?如果没有,那么让畅捷通好会计为你提供一套最佳方案。

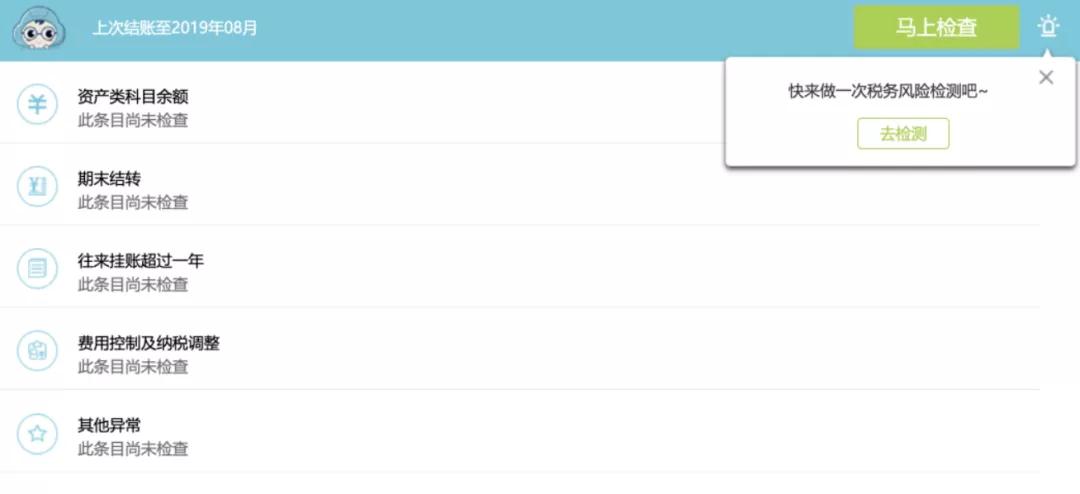

面对企业财务风险时,畅捷通好会计能够智能测算、异常预警,为企业财务风险进行分析及检查。同时,也能对财务检查补遗漏,期末结转一键完成,方便快捷。

从发票环节起,畅捷通好会计就能对风险做预警提示,防范企业置身于财务风险。此外,畅捷通好会计还能与新政策无缝接轨,极大减少财务结账核对的时间。依据好会计系统内的数据报表,自动检查账目异常,如:资产类科目余额有无赤字、报表是否平衡、凭证断号、往来欠款、费用情况等。

随着我国市场经济的深入发展和网络信息技术的快速进步,畅捷通好会计通过人工智能技术为小微企业进行智能化税务风险控制和管理会计分析,帮助小微企业的财会提高工作效率、提升财务管理水平,全方位掌握公司“钱袋子”。

来源于畅捷通

关注用友

联系我们

服务支持