个人股东分红可以不交税吗?什么情况必须交?股东怎么从公司安全的拿钱?今天用友软件一次性说明白了

1

股东分红

4种情况不交个税!

1、个人取得符合免征条件的上市公司股票分红

《财政部 国家税务总局 证监会关于上市公司股息红利差别化个人所得税政策有关问题的通知》规定:个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

2、个人取得符合免征条件的挂牌公司股票分红

《财政部 税务总局 证监会关于继续实施全国中小企业股份转让系统挂牌公司股息红利差别化个人所得税政策的公告》规定,挂牌公司(新三板)的股东,持股期限超过1年,免征分红的个人所得税。

3、外籍个人从外商投资企业取得的分红

《财政部 国家税务总局关于个人所得税若干政策问题的通知》规定,外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。

4、投资者从基金分配中取得的分红

《财政部国家税务总局关于开放式证券投资基金有关税收问题的通知》规定:对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税。

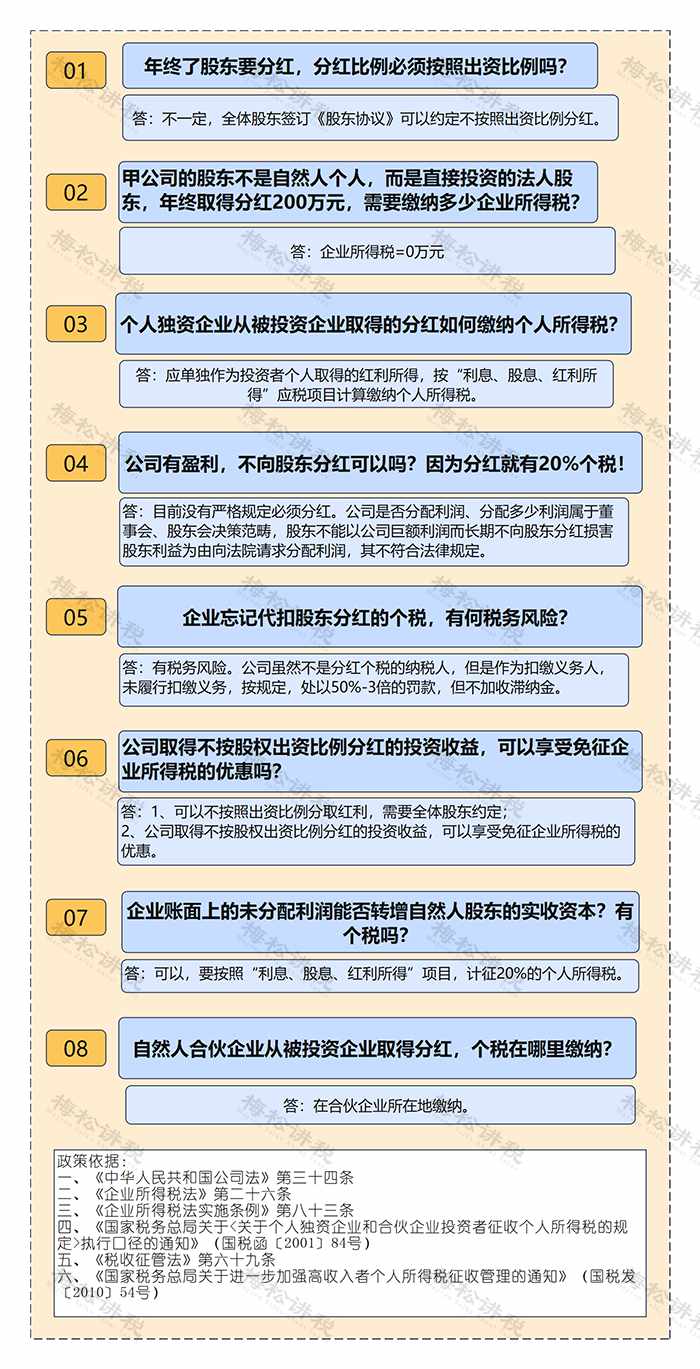

关于股东分红的其他问题:

2

8种情况必须交个税

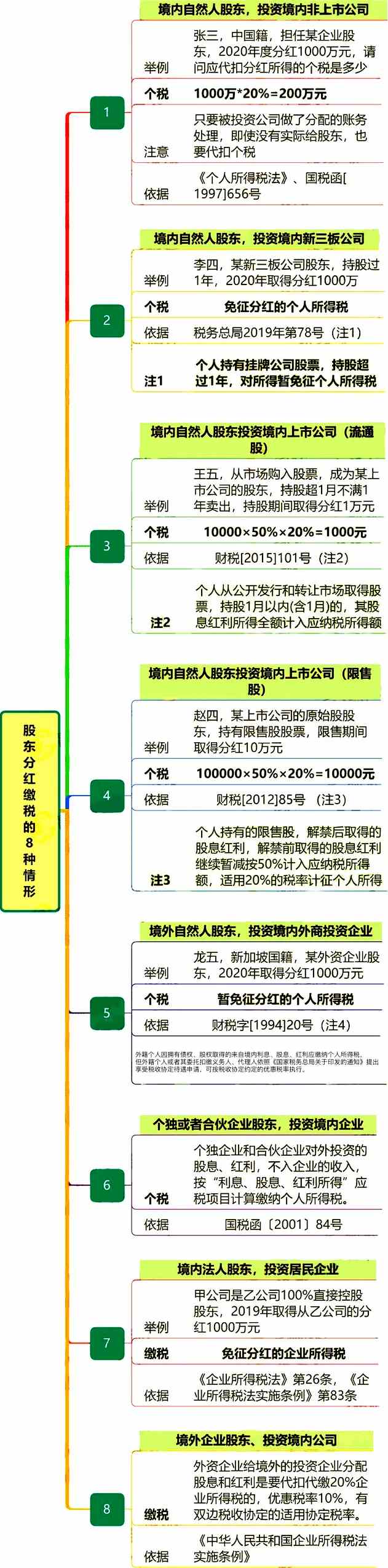

对于个人股东从公司获得的分红,在绝大多数情况下,都需要按照 “利息、股息、红利所得” 项目,适用 20% 的税率缴纳个人所得税。公司作为扣缴义务人,应当在支付分红时代扣代缴。具体需要缴税的情形与核心要点,可参考下图总结:

3

股东如何“安全地”从公司拿钱?

(一)利用公司税前费用支取

在公司经营中,部分支出可在企业所得税前进行扣除,前提是这些费用必须与生产经营相关且符合税法规定。

作为股东,可通过以下方式合理获取资金:

1、以薪酬形式领取:

股东若在公司担任职务,可按公司章程和劳动合同领取工资或年终奖。通过合理规划薪酬结构,充分利用个人所得税免征额和专项附加扣除等政策,可将实际税负控制在较低水平。

2、领取并使用备用金:

若公司制度允许,股东可按规定领取备用金用于日常经营支出。需注意备用金额度应合理合规,后续报销必须提供与企业经营相关的合法凭证,不可使用与公司无关的个人消费进行冲抵。

3、报销合规支出:

股东因公司业务产生的差旅费、业务招待费等,可依据公司财务制度进行实报实销。但应注意个人性质的开支不得报销,以免引发税务风险。

4、获取资产使用报酬:

如股东借款给公司或向公司出租资产,应签订正式合同,公司据此支付利息或租金。此类收入需按“利息、股息、红利所得”或“财产租赁所得”缴纳个人所得税,税率为20%。

(二)通过税后利润分配

税后利润分配主要指分红,不同持股方式对应不同税务处理:

1、个人直接持股分红:

股东直接取得分红,需缴纳20%个人所得税。若仅为满足个人日常支出,采用工资薪酬形式更为节税。

2、通过有限合伙企业持股:

此类持股平台不缴纳企业所得税,常用于股权激励或控股架构设计。若设立在税收优惠地区,可有效降低整体税负,并便于实施多层股权激励。

3、通过有限公司持股:

若股东取得分红主要用于再投资,建议以公司名义持有股权。公司间分红免征企业所得税,有利于资金留存用于后续经营或投资,避免重复征税。

个人股东不交税费产品

日常工作中,会计真正花时间的,并不是做账,而是反复核算工资、社保、个税、年终奖和劳务报酬。

人一多、算得慢不说,还特别怕出错。试试用友AI财务软件:

薪酬统一核算,不再东拼西凑,工资、年终奖、劳务报酬分类型录入

个税自动计算,系统根据规则自动计算个税,每个人算得清清楚楚,明细随时可查

凭证、报表自动生成

工资、年终奖相关凭证自动生成,还能自动下发工资条

工资汇总表、年终奖统计表直接出

一键自动报税,个税申报不再重复录数

以前:算是一套,申报又是一套

现在:核算完成,直接生成申报数据,一键完成申报

同时这个用友AI财务软件,做账报税也是非常方便

业务自动做账,凭证不再靠手敲

发票、报销单、出入库单,银行流水、收付款数据,统一进入凭证智能中心

发票管理:

自动读取发票,直接从电子税务局读取发票,自动归集到发票台账,不用人工下载、整理

财务报表自动生成,还能“看得懂”

财务三大报表自动生成

支持:自定义报表、经营管理报表、门店利润、成本变化系统都能直接给到

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税筹学堂整理发布

- End -

由好会计整理分布。来源:税务头条、财务第一教室,税务大讲堂。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

关注用友

联系我们

服务支持